本文综合自招商证券(13.880, -0.06, -0.43%)香港、国信证券(9.240, -0.02, -0.22%)、中银国际研报

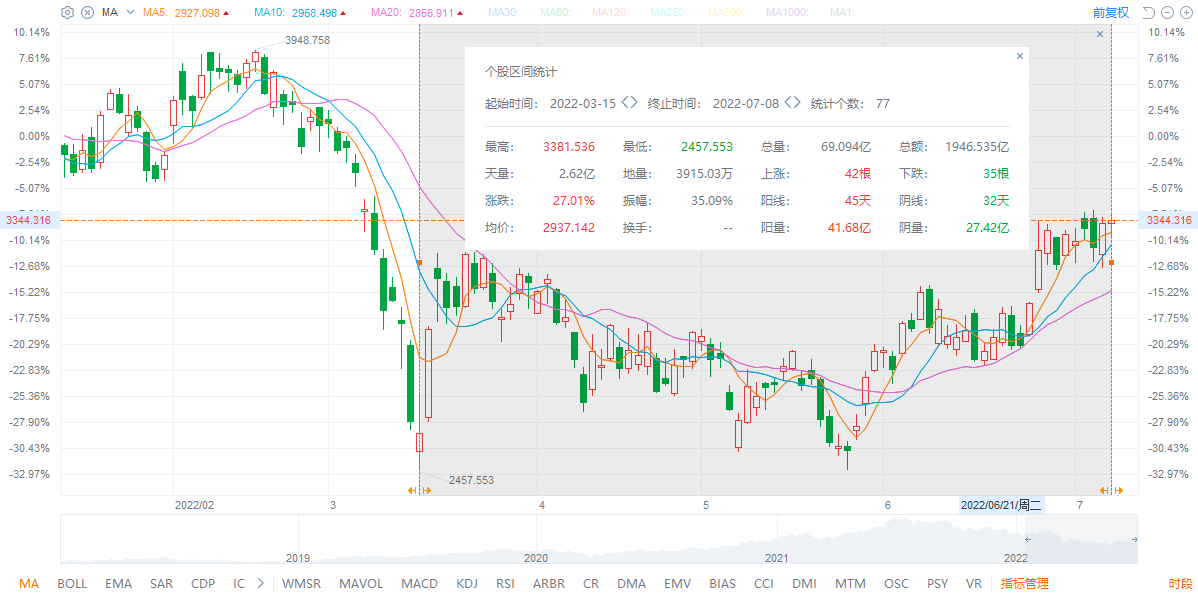

富途牛牛港股$体育用品(BK1185.HK)$板块也是最近港股市场上「很靓的仔」,自3月底的低点至今已涨超27%。

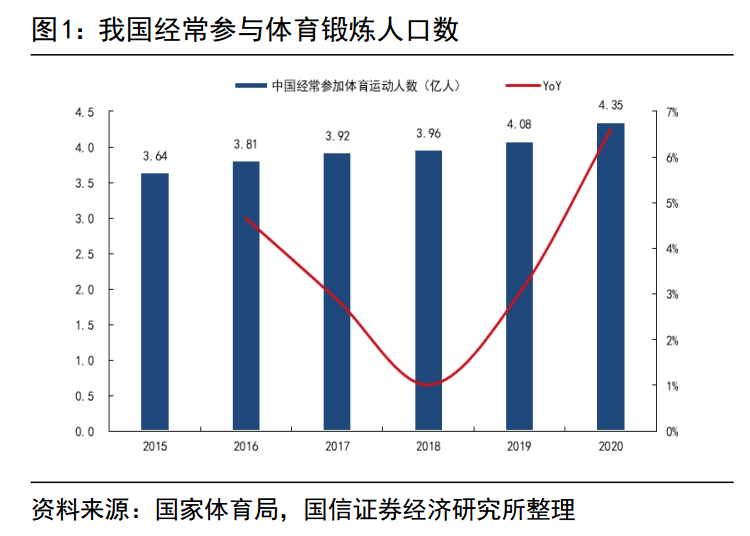

聚焦国内,国内体育产业规模庞大,参与体育锻炼人口众多,2020年已高达4.35亿,且经济发展、政策支持及健康意识提升,尤其疫情反复下后续健康意识的提升,均有望助力国内体育产业未来加速发展。

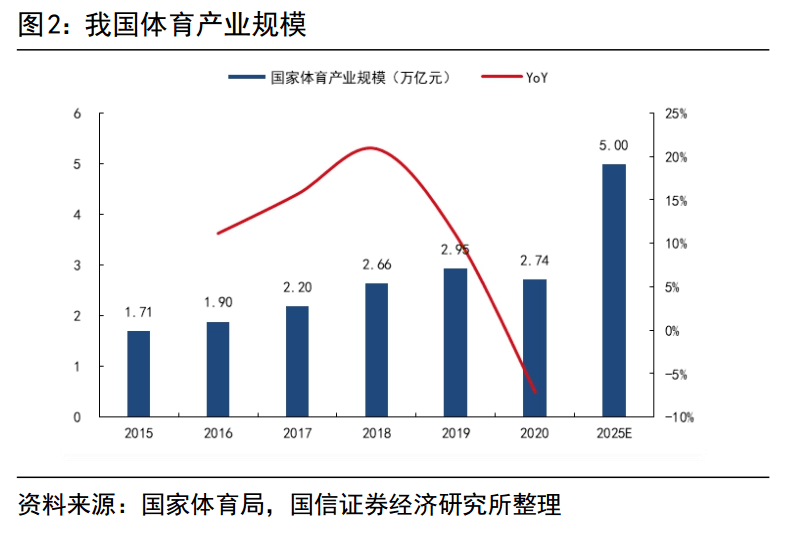

此前国务院发布的全民健身计划(2021—2025年)进一步明确了方向:预计到2025年国内参加体育锻炼人数比例达到38.5%,带动全国体育产业总规模达到5万亿元,彼时还带动了一波上涨。

政策支持、行业向好、业绩坚挺,港股体育用品股下半年将乘势起飞?

政策支持、疫情后群众运动意识提升,利于行业发展

疫情提升了大众的健康意识,将健康生活放在首位。后疫情时代,居民增强体质强身健体的诉求也持续增加,带动体育消费需求增长。

健身群体方面,疫情催生新一代健身爱好者,27%的定期锻炼着为「绝对的初学者」,与此同时老年群体健身参与度提升。体育人均消费逐步增长,体育服务消费有望持续增长。2014-2020年,我国成年人体育人均消费从789.8元提升至1758.2元,老年人则从588.2元提升至1092.2元, 实现翻倍增长。

另一方面,体育法修订通过,利好体育服饰行业发展。

6月24日召开的十三届全国人大常委会第三十五次会议修订通过了《中华人民共和国体育法》,在扩大公共体育服务供给、促进体育资源开放共享、推行全民健身、增强青少年体质、建立体育仲裁制度等方面做出诸多规定,完善保障人民群众参与体育活动的权利。

国内运动巨头增长势头较好

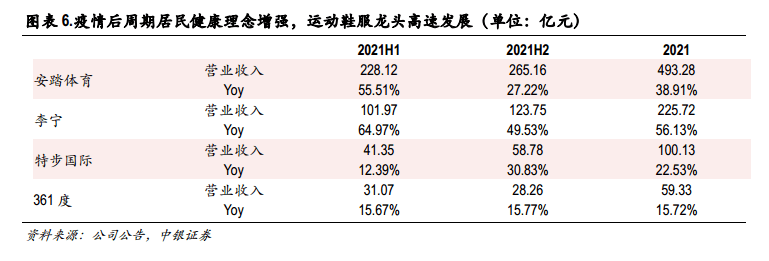

疫情后周期居民健康理念增强,国内运动龙头经过多年积累,疫情后周期增长势头较好,与国际品牌的竞争中优势进一步凸现。

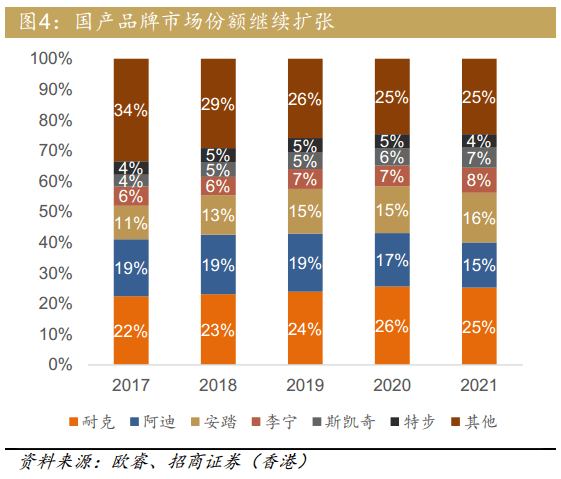

在国潮兴起及消费者消费心理转变等背景下,国内运动龙头找准定位,多品牌战略发展,势头较好。此外,国内运动品牌积极融合科技元素,增加研发投入,打造产品优势,相较于国际品牌,性价比更强,竞争优势凸显。

同时,国人消费心理转变,国产运动鞋服龙头线上线下(30.640, -0.86, -2.73%)高速发展。得益于线下与线上多渠道发力,2021全年四家龙头体育公司均实现双位数增长,安踏体育、李宁、特步国际、361度收入增速分别为38.91%、56.13%、22.53%、15.72%。

线上方面,体育服饰公司积极布局多平台,发展线上直播等新型渠道,电商收入实现高增长。

线下方面,体育服饰公司注重提升门店质量,终端销售提升效果明显。2021全年各体育品牌流水均实现高增长,充分体现了运动服饰景气高及龙头品牌的优质产品力和运营能力。

2022Q1体育龙头优势延续,特步国际主品牌流水录得30%-35%增长;安踏主品牌也维持较好增长。

下半年前景:流水反弹;财年增长目标仍有望实现

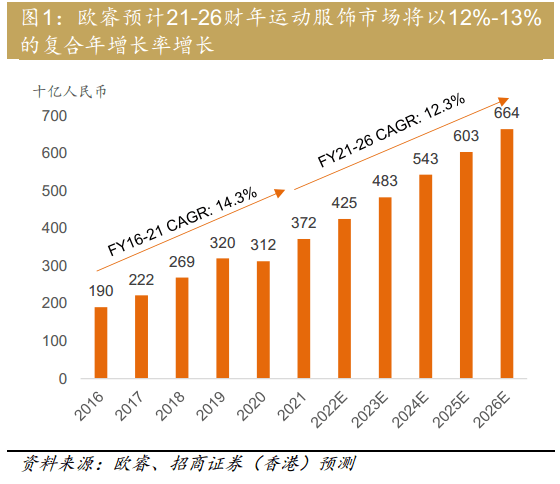

展望下半年,招商证券预计行业零售流水将反弹,运动服饰市场在2022年全年仍将同比增长15%-20%。

国产运动服饰品牌1-2月销售流水同比增长20%-40%,高于最初预期。然而疫情反弹导致大多数品牌在4月和5月的零售流水同比下降,尤其是高线城市营收贡献较大的品牌。

随着6月封控措施的放松,零售流水将逐步复苏。

库存水平普遍较高,但仍在可控范围内

目前所有品牌的库存水平无疑都高于一季度,在高线城市敞口较大的品牌库存也较高。然而,根据招商证券渠道调研,库存水平仍然在可控范围内,春夏产品仍然适合在三季度销售,并且库存中新产品占比也比较高。

因此,目前清理库存的压力其实小于2020年一季度疫情初次爆发的时候。随着零售流水恢复增长,库存水平应该会在22年下半年回落到正常水平。

下半年的折扣水平不太可能会过高

二季度,国产品牌的折扣水平普遍同比上升,因为新冠疫情封控影响了零售流水,以及此前21年二季度的折扣水平处于历史低位。

因此,招商证券预计折扣水平将在二季度恢复正常后同比收缩。事实上,根据渠道调研,一些国产品牌目前的折扣水平与2019年二季度(疫情爆发前)相当。

根据基本情况假设,随着零售流水复苏和库存水平恢复到正常水平,招商证券预计折扣率不会大幅提高。

投资建议

李宁:疫情前需求最强

在国内主要品牌中,在新冠疫情爆发前的1月和2月,李宁的零售流水额增长最高。这反映了对李宁产品的强劲潜在需求,因此,假设将不再有大规模的新冠封控措施,预计李宁的零售流水将在下半年强劲反弹。

尽管预计22年二季度业绩不佳,但李宁尚未改变22财年的指引,这意味着公司预计22年下半年的销售增长将弥补4月和5月的下跌;预计下半年会有积极的营销活动。

特步:对疫情封控区域的营收敞口最少

在国内主要品牌中,一线城市在特步的营收占比最低,而这些城市受之前疫情封控的影响最大。招商证券测算北京和上海的营收占比只有1%-2%。因此预计特步在22年二季度的零售流水增长应该是最高的。尽管如此,招商证券仍预计22年下半年零售流水强劲,因为大众市场的消费者可能会青睐价格较低的产品。

安踏:目前股价增长空间最高

在今年新冠反弹之前,安踏品牌可能在22财年实现同比增长20%-25%,而FILA可能同比增长高个位数至低两位数百分点。假设下半年不再有大规模的新冠封控,安踏和FILA的零售流水应该会反弹。鉴于FILA品牌在21年下半年的相对放缓以及其一线城市的营收占比较高,FILA在22年下半年的反弹可能会强于安踏。

招商证券维持对$李宁(02331.HK)$、$特步国际(01368.HK)$、$安踏体育(02020.HK)$的买入评级,认为最坏的时期已经过去,零售流水应该会在下半年恢复增长,同时看好运动服饰行业的长期增长逻辑。

主要投资风险:

1)新冠疫情反弹,导致出现大规模封控措施;

2)国潮趋势不及预期,国内品牌的零售流水增速放慢;

3)中国消费者的整体消费能力可能会因为整体经济放缓而下降。